Etats de rapprochement bancaire

Rapprochement bancaire à date (Version 1)

Accès à l'édition

Pour accéder à l'édition Rapprochement bancaire à date (V1) :

- Choisissez l'icône

, saisissez Rapprochement bancaire à date (V1) , puis sélectionnez le lien.

, saisissez Rapprochement bancaire à date (V1) , puis sélectionnez le lien. - Dans la page qui s'ouvre, saisissez la date à laquelle l'édition doit être générée dans le champ Date de rapprochement.

- Cliquez que le bouton Imprimer ou Aperçu.

Descriptif

Cet état de rapprochement bancaire à date permet de mettre en valeurs les écritures comptables (Ecriture compta. compte bancaire) non rapprochées et les lignes de relevé (Ecriture bancaire) non rapprochées à date.

L'édition présente deux parties: la partie supérieure correspond aux transactions en banque, la partie inférieure aux transactions en comptabilité.

Dans la partie supérieure, le principe est d'afficher sous le solde en banque les écritures en banque non rapprochées. Le solde en banque est affiché dans le sens comptable (positif au débit, négatif au crédit). Le montant des écritures non rapprochées doit être retranché du solde en banque (afin de calculer le solde rapproché en banque) : c'est la raison pour laquelle l'affichage des écritures est inversée par rapport à celui du solde en banque (négatif au débit, positif au crédit).

Dans la partie inférieure, le principe est d'afficher sous le solde en comptabilité les écritures comptable non rapprochées. Le solde en comptabilité est affiché dans le sens inverse du sens comptable (négatif au débit, positif au crédit) afin de fonctionner "en miroir" par rapport au solde en banque. Le montant des écritures non rapprochées doit être retranché du solde en comptabilité (afin de calculer le solde rapproché en comptabilité) : c'est la raison pour laquelle l'affichage des écritures est inversée par rapport à celui du solde en comptabilité (positif au débit, négatif au crédit).

Afin de reconstituer une édition à date, l'édition se base sur la date de fin de période du relevé bancaire qui clôture chaque Ecriture bancaire ou Ecriture compta. compte bancaire. Si une écriture est clôturée à une date postérieure au relevé, l'écriture aura le N° de relevé ainsi que la date à laquelle le relevé a été validé.

Les écritures comptables contrepassées seront également traitées et affichées dans ce rapprochement.

En additionnant chacun des soldes avec leurs écritures respectives, on obtient un solde du rapprochement de la banque comme si toutes les écritures étaient rapprochées. Cet écart entre les 2 soldes devrait être nul.

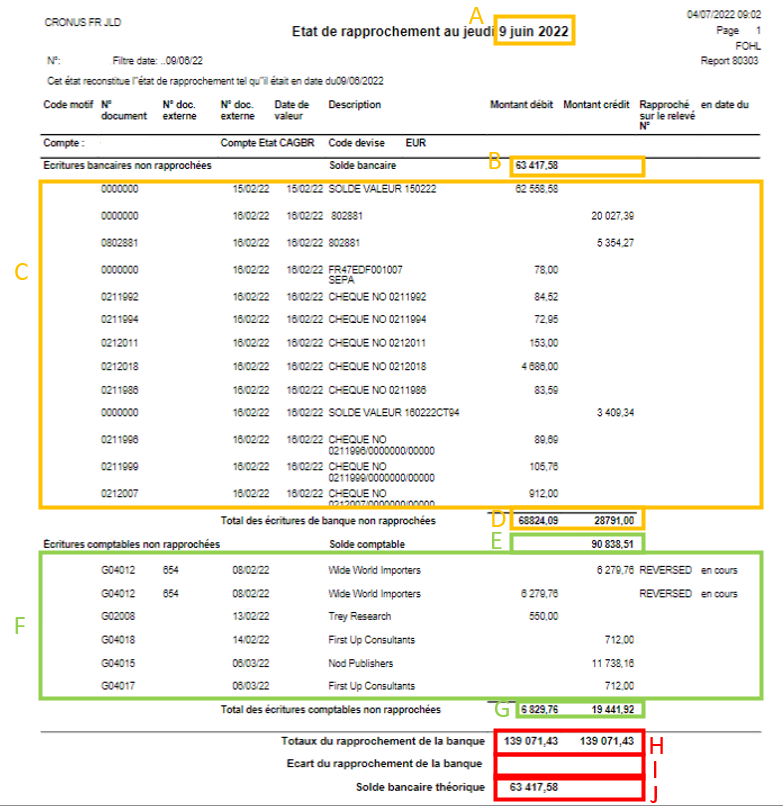

Détail de l'édition

| Champs | Description |

|---|---|

| A | Date à laquelle le rapprochement est calculé. |

| B | Solde du compte en banque (Ecritures bancaires), à la date de rapprochement. Si solde à date est positif alors le montant est au débit, si solde à date est négatif alors le montant est au crédit. |

| C | Détails des écritures bancaires (en relevé) non rapprochées à la date de rapprochement, classées par date de transaction. Si l'écriture bancaire est négative, alors le montant dans l'édition est au débit, si l'écriture bancaire est positive, alors le montant dans l'édition est au crédit. Les écritures annulées ne sont pas affichées. |

| D | Somme des écritures bancaires de la zone C, au débit et au crédit. |

| E | Solde du compte en comptabilité (Ecritures compta. compte bancaire) à la date de rapprochement. L'affichage est inversé par rapport au sens comptable. Donc, si solde à date est positif alors le montant est au crédit, si solde à date est négatif alors le montant est au débit. |

| F | Détails des écritures comptables non rapprochées à la date de rapprochement, classées par date de comptabilisation. Si l'écriture comptable est positive, alors le montant dans l'édition est au débit, si l'écriture comptable est négative, alors le montant dans l'édition est au crédit. Les écritures contrepassées sont affichées dans cette édition. |

| G | Somme des écritures comptables de la zone F, au débit et au crédit. |

| H | Somme des totaux de la zone D et de la zone G, au débit et au crédit. |

| I | Ecart entre le débit et le crédit de la zone H. Cet écart devrait être nul. |

| J | Solde bancaire théorique |

Rapprochement bancaire à date (Version 2)

Accès à l'édition

Pour accéder à l'édition Rapprochement bancaire à date (V2) :

- Choisissez l'icône , saisissez Rapprochement bancaire à date (V2) , puis sélectionnez le lien.

- Dans la page qui s'ouvre, saisissez la date à laquelle l'édition doit être générée dans le champ Date de rapprochement.

- Cliquez que le bouton Imprimer ou Aperçu.

Descriptif

Cet état de rapprochement bancaire permet de mettre en valeurs les écritures comptables (Ecriture compta. compte bancaire) non rapprochées et les lignes de relevé (Ecriture bancaire) non rapprochées à date.

L'édition présente deux parties distinctes : la partie de gauche correspond aux transactions en banque, la partie de droite correspond aux transactions en comptabilité.

Dans la partie gauche, le principe est d'afficher, sous le solde en banque, les écritures en banque manquantes. Elles correspondent aux écritures comptables non rapprochées. Attention ! En banque, le sens des écritures est à l'inverse de la comptabilité. Donc, les soldes et mouvements positifs sont affichés au crédit, les soldes et mouvements négatifs sont affichés au débit.

Dans la partie droite, on affiche sous le solde comptable les écritures comptables manquantes. Elles correspondent aux écritures bancaires (relevé) non rapprochées. Dans cette partie, l'affichage suit le sens comptable des soldes et des mouvements (positif au débit, négatif au crédit).

En additionnant chacun des soldes avec leurs écritures « manquantes » respectives, on obtient un solde théorique, comme si toutes les écritures étaient rapprochées. Cet écart entre les deux soldes théoriques devrait être nul.

Afin de reconstituer une édition à date, l'édition se base sur la date du relevé bancaire qui effectue le rapprochement entre les Ecriture bancaire et les Ecriture compta. compte bancaire. L'édition fait ainsi apparaitre tous les mouvements n'ayant jamais été rapprochés, mais aussi tous les mouvements rapprochés dont la date de rapprochement (date du relevé) est supérieure à la date d'édition.

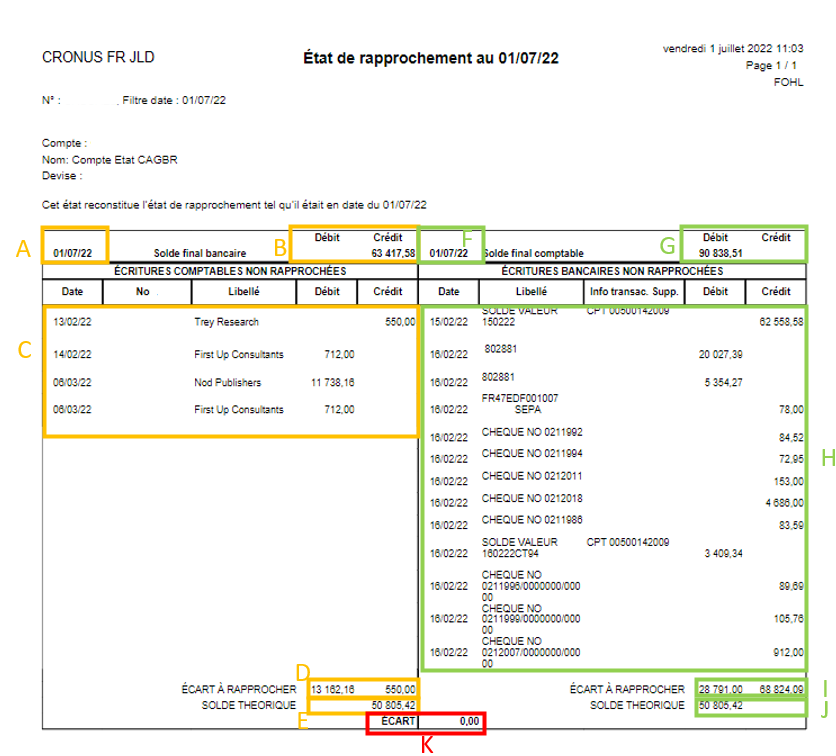

Détail de l'édition

| Zones | Description |

|---|---|

| A | Date à laquelle le rapprochement est calculé. |

| B | Solde du compte, en banque (Ecritures bancaires), à la date de rapprochement. En banque, le fonctionnement est à l'inverse de la comptabilité. Donc, si le solde à date est positif alors le montant est au crédit, si le solde à date est négatif alors le montant est au débit. |

| C | Détails des écritures comptables non rapprochées à la date de rapprochement, classées par date de comptabilisation. En banque, le fonctionnement est à l'inverse de la comptabilité. Donc, si l'écriture comptable est positive, alors le montant dans l'édition est au crédit, si l'écriture comptable est négative, alors le montant dans l'édition est au débit. Les écritures contrepassées ne sont pas affichées. |

| D | Sommes des écritures comptables de la zone C, au débit et au crédit. |

| E | Correspond au solde final en banque (zone B), auquel sont ajoutées les écritures bancaires manquantes dans le relevé (Zone C). Si le montant final est globalement créditeur, alors le solde est porté au crédit. Si le montant final est globalement débiteur, alors le solde est porté au débit. |

| F | Date à laquelle le rapprochement est calculé. |

| G | Solde du compte, en comptabilité (Ecritures compta. compte bancaire), à la date de rapprochement. L'affichage suit le sens comptable. Donc, si le solde à date est positif alors le montant est au débit, si le solde à date est négatif alors le montant est au crédit. |

| H | Détails des écritures bancaires (en relevé) non rapprochées à la date de rapprochement, classées par date de transaction. L'affichage des montants suit le sens comptable. Donc, si le montant de l'écriture bancaire est négatif, alors le montant dans l'édition est au crédit. Si le montant de l'écriture bancaire est positif, alors le montant dans l'édition est au débit. Les écritures annulées ne sont pas affichées. |

| I | Sommes des écritures bancaires de la zone H, au débit et au crédit. |

| J | Correspond au solde final en comptabilité (Zone G), auquel sont ajoutées les écritures bancaires manquantes dans le relevé (Zone H). Si le montant final est globalement créditeur, alors le solde est porté au crédit. Si le montant final est globalement débiteur, alors le solde est porté au débit. |

| K | Ecart entre les soldes théoriques bancaire (Zone E) et comptable (zone J). |

Voir aussi

Aperçu du module Rapprochement bancaire

Formats de fichiers

Rapprochement bancaire

Utilisation de Business Central